ICHN

Indemnité Compensatoire de Handicaps Naturels

L’indemnité compensatoire de handicaps naturels (ICHN) est une aide qui vient soutenir les agriculteurs installés dans des territoires où les conditions de productions sont plus difficiles qu’ailleurs, du fait de contraintes naturelles ou spécifiques.

Depuis sa création en 1976, l’ICHN vise à maintenir une agriculture viable dans des zones fragiles. Véritable dispositif clef du second pilier de la PAC et de la politique de développement rural, l’ICHN apporte, chaque année, une compensation financière venant corriger les différences de revenus qui existent entre les exploitations situées en zones défavorisées et celles du reste du territoire.

Qui peut en bénéficier ?

Les bénéficiaires de l’ICHN sont les exploitants qui exercent une activité agricole dans les zones défavorisées. L'aide est attribuée aux éleveurs et peut également être versée pour les productions végétales commercialisées dans les zones de montagne. En Meuse, nous pouvons bénéficier seulement de l’ICHN Animale.

Plusieurs conditions existent pour être éligibles et percevoir l'aide à taux plein :

- Etre agriculteur actif au sens des aides de la PAC ;

- Retirer au moins 50% de ses revenus de l’activité agricole ;

- Exploiter une surface minimale (en Meuse 3 ha de surface fourragère minimum) ;

- Détenir un cheptel d’au moins 5 unités gros bovins (UGB) herbivores (ou porcines en zone de montagne) pour les éleveurs ;

- Détenir au moins 80% de sa surface agricole ainsi que le siège de son exploitation en zone défavorisée ;

- Respecter le taux de chargement pour les éleveurs (autrement dit, le rapport entre le nombre d'animaux et la surface fourragère). En Meuse : avoir un chargement compris entre 0,35 et 2 UGB / ha SFP

En Meuse, nous pouvons bénéficier seulement de l’ICHN Animale.

ICHN Animale : quel montant ?

L’ICHN « animale » est composée d’une part fixe et d’une part variable, qui se cumulent. Cette aide est versée sur les surfaces servant à l’alimentation des animaux présents sur l’exploitation. Les surfaces pouvant être primées sont :

- Les prairies (prairies permanentes et prairies temporaires),

- Cultures fourragères (légumineuses, graminées, mélangeuses de légumineuses et de graminées, méteils,….),

- Céréales autoconsommées par les herbivores présents sur l’exploitation (céréales ensilées en immature, céréales récoltées en grain et maïs ensilage). Pour ces parcelles, il est nécessaire de mettre la précision « autoconsommées » dans Télépac.

Attention, les surfaces bénéficiant de l’ICHN ne doivent pas faire l’objet d’une commercialisation mais doivent être autoconsommées par le troupeau présent sur l’exploitation.

Les surfaces déclarées en accidents de cultures (modification du code culture après la période de dépôt des dossiers PAC) ne seront pas primées au titre de l’ICHN.

Part fixe : elle s’élève à 70 € / ha de surface fourragères dans la limite de 75 ha par exploitation (avec application de la transparence GAEC).

Part variable : elle est plafonnée aux 50 premiers ha. Au-delà des 25 premiers ha, le montant de la part variable / ha est diminué d’un tiers (avec application de la transparence GAEC).

Le montant de cette part est majoré de 30 % pour les systèmes d’exploitation ovins-caprins (dont le cheptel converti en UGB est constitué a plus de 50 % d’ovins ou de caprins).

Modulation / plage de chargement :

Les montants de la part fixe et de la part variable sont modulés en fonction du taux de chargement de l’exploitation.

Montant (modulation prise en compte)

Afin de respecter l’enveloppe ICHN, un stabilisateur budgétaire annuel sera défini pour la région Grand-Est. Il sera déterminé avant le paiement du solde de l'ICHN. (En 2022, ce coefficient stabilisateur était de 0,95).

Afin de respecter l’enveloppe ICHN, un stabilisateur budgétaire annuel sera défini pour la région Grand-Est. Il sera déterminé avant le paiement du solde de l'ICHN. (En 2022, ce coefficient stabilisateur était de 0,95).

ICHN Animale : Calcul du chargement

Les surfaces fourragères retenues pour le calcul du chargement des exploitations sont les suivantes :

- Les prairies permanentes, prairies temporaires, les legumineuses fourrageres. Toutes ces surfaces ne doivent pas faire l'objet d'une commercialisation,

- Les cereales autoconsommées (céréales, maïs ensilage,…) par les herbivores.

Le chargement est le rapport du nombre d'UGB retenues sur le nombre d’hectares de surfaces fourrageres ci-dessus. (Calcul en prenant en compte 2 decimales).

Les animaux a prendre en compte pour le calcul du chargement et les taux de conversion associes sont les suivants :

Pour les bovins et les ovins, seuls les animaux correctement identifies sont pris en compte dans le chargement.

Pour les équins, ils doivent etre identifies selon la reglementation en vigueur et non inscrits a l'entrainement au sens du code des courses.

Pour les nouveaux eleveurs bovins installés pendant la campagne en cours ou les éleveurs dont le cheptel bovin a beaucoup varié, le nombre d’UGB qui sera retenu sera celui en date du 15 mai 2023.

ICHN Animale : Revenus Agricoles (RA) et Revenus Non Agricoles (RNA)

Pour etre eligible à l’ICHN, la condition de revenus doit être verifiée, c’est-à-dire : retirer au moins 50 % de son revenu de l’activite agricole.

Pour les demandes ICHN 2023, les revenus pris en compte seront ceux de 2021.

RA = bénéfices agricoles et les pensions de reversion agricole.

RNA = salaires et pensions non agricoles, BIC et BNC, revenus de location de meublés, remunerations de gerants ou associes de societes non agricole une activite agricole, honoraires percus par les experts agricoles.

Obligation de renseigner sur TéléPAC le n°fiscal ou joindre une copie de l’avis d’imposition.

En cas d’évolution des revenus entre l’année N-2 et l’année N, obligation de joindre une déclaration sur l’honneur précisant l’évolution des revenus non agricoles.

contacts

Vos conseillers spécialisés

Mickaël DOLZADELLI

Tél. 03.29.83.30.17 / 06.73.07.96.25

Thierry JUSZCZAK

Tél : 03.29.76.81.27 / 06.75.16.39.80

Document à télécharger

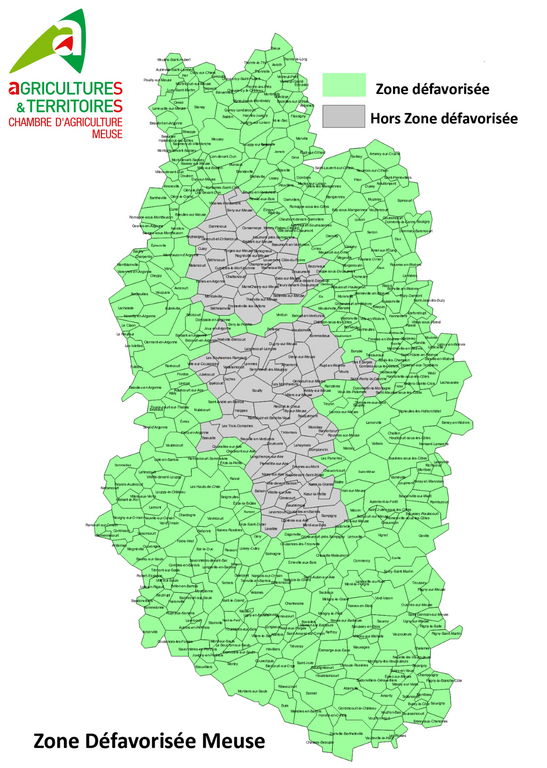

Carte des Zones en Meuse qui permettent d'accéder à l'ICHN

le zonage en gris n'est pas reconnu en zone défavorisée - il ne permet pas d'accéder à l'ICHN.